首頁 > 新聞資訊 > 居民消費升級 區域差異和前景如何

居民消費升級 區域差異和前景如何

近年來,在“三期疊加”的經濟新常態下,居民消費依然增長強勁,成為穩定中國經濟需求的關鍵因素,而居民消費升級更是結構轉型與升級的主要動力。從宏觀數據看,2014年消費對GDP 增長貢獻率超過投資,成為經濟增長第一動力,2016年更是達到了64.6%。與此同時,隨著居民可支配收入不斷提高,以及消費主體個性化需求特征日趨明顯,大量新興消費品和服務開始涌現,這些變化進一步提高了居民的消費傾向,改變了居民的消費結構,進而推動了居民消費升級的趨勢。

如何科學客觀地評價居民消費升級水平,國內已有一些研究成果,但都把我國居民消費升級水平作為一個整體進行評價,并未涉及各地區間居民消費升級的巨大差異。在此背景下,國家金融與發展實驗室聯合蘇寧金融研究院發布的“中國居民消費升級指數”聚焦于居民消費升級的區域差異,具有一定的獨創性。

本指數依托蘇寧集團積累的海量消費數據,結合官方宏觀和行業統計,從宏觀、中觀、微觀多個維度對中國居民消費升級的趨勢進行量化評估,最終形成6個一級指標、21個二級指標、42個三級指標。其中,6個一級指標體系分別為經濟發展與結構升級指標、宏觀居民消費升級指標、實物類消費升級指標、服務類消費升級指標、消費業態升級指標和蘇寧消費升級指標,前五大指標數據源來自于中國統計年鑒、行業統計年鑒等數據,蘇寧消費升級指標數據則來自于蘇寧六大產業體系的銷售數據。指數的評估對象包括2012-2016年中國居民消費升級整體趨勢和2016年全國31個省市自治區居民消費升級水平的對比。

首先來看2012-2016年中國居民消費升級的整體趨勢。黨的十八大以來,我國居民消費升級水平穩步提升。全國居民消費升級綜合指數從2012年0.341上升至2016年0.363,年均增速約1.58%(見下圖)。

從各分項指標看,全國居民消費升級趨勢表現在以下四個方面。

一是經濟基礎不斷增強,結構持續優化。全國經濟發展與結構升級指數由0.350上升至0.408,其中人均GDP年均增速達到7.78%,城鎮化率由52.57%上升至57.35%,三次產業增加值比例也由9.4:45.3:45.3調整為8.6:39.8:51.6,徹底實現產業結構向“三二一”的轉變,第三產業就業人數占比也從36.1%提高到51.03%。

二是宏觀層面居民消費升級形勢向好。全國宏觀居民消費升級指數由0.307上升到0.420。其中,人均社會商品零售總額由1.55萬元提高至2.4萬元,年均增速達11.6%;服務性消費支出占比明顯提高;非工資性收入占可支配收入比重的不斷攀升;兩個逆向指標“城鄉消費水平對比”和“恩格爾系數”的改善趨勢也十分明顯。

三是實物類與服務類消費升級趨勢明顯。其中,實物類消費升級指數由0.401提高到0.518,服務類消費升級指數則由0.214上升至0.289。食品衣物、耐用消費品等實物類消費升級指標普遍提升,交通運輸、通信類、文化和旅游等服務類指標上升更為顯著。

四是線上零售蓬勃發展,消費業態不斷升級。全國消費業態升級指數由0.156升至0.190。其中“人均網上零售額”與“網上零售服務類消費占比”均大幅攀升,人均快遞件數年均增速達到52.4%,實體門店總數雖同樣呈增長態勢,但年均增速不到5%。

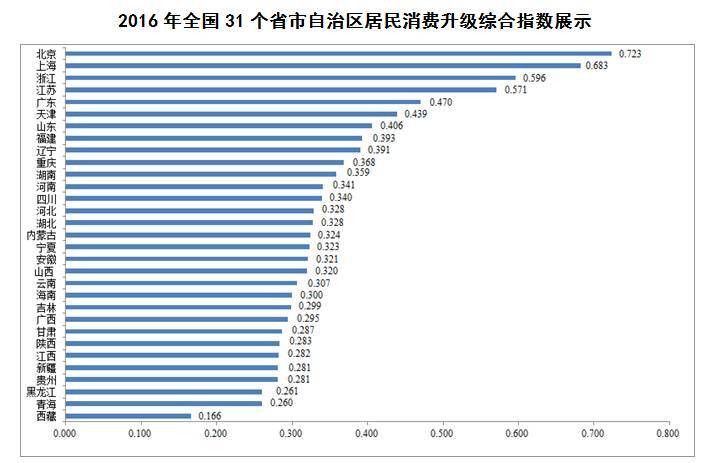

再來看2016年全國31個省市自治區居民消費升級水平的差異與對比。基于本指標體系及權重設定,所有原始數據經過標準化處理后加權求和,得到全國31個省市自治區居民消費升級綜合指數;進一步講,將各省市自治區的指數按照數值大小進行排序,以0.5和0.3作為梯隊劃分的基準,即指數≥0.5可視為第一梯隊,指數位于0.3-0.5區間內可視為第二梯隊,指數<0.3可視為第三梯隊,進而得出各省市自治區的消費升級水平的分布情況。

如下圖所示,在2016年全國31個省市自治區的居民消費升級綜合指數中,北京、上海、浙江、江蘇位于第一梯隊,其中北京和上海大幅度領先于其他地區,分別達到了0.723和0.683,浙江和江蘇緊隨其后,分別為0.596和0.571,兩省的差距并不明顯;在第二梯隊中,廣東、天津、山東位居三甲,其中廣東和天津的領先優勢又更為明顯一些,其他地區的差異并不十分顯著;第三梯隊包括吉林、廣西、甘肅、陜西、新疆、貴州、黑龍江、青海和西藏,其中,西藏與第三梯隊的其他地區差距十分顯著,其他地區的區分度不高。

從各分項指標看,北京和上海在“經濟發展與結構升級指標”上遙遙領先,天津、海南緊隨其后,江西、河北、河南、吉林則身處第三梯隊中的尾部,低于0.3,其他地區的區分度不甚顯著,均處于0.3-0.45之間。

在“宏觀居民消費升級指標”中,北京、浙江、上海、江蘇、天津、山東位居第一梯隊,均超過0.5,而北京一枝獨秀態勢明顯,為0.796;廣西、甘肅、海南、西藏則身處第三梯隊,其中西藏在該領域表現較差,僅為0.039,其主要受西藏的恩格爾系數較高、服務性消費支出占比和居民非工資性收入占比與其他省市差距巨大等因素影響。

在“實物類消費升級指標”中,指標值超過0.5的達到14個省市之多,第三梯隊的省市數量也僅有兩個。而且,無論是第一、二、三梯隊內部還是三大梯隊之間,指標值的差異均不大,這充分說明我國商品供應極大豐富,在實物消費方面已進入全面小康社會。在“服務類消費升級指標”中,處于第一梯隊有北京、廣東、上海、浙江、江蘇五個省市,其中北京和廣東領先較為明顯,指數均超過0.7,上海和浙江均在0.63左右,江蘇為0.543。相反,處于第三梯隊地區數多達22個,這也說明多數地區家庭的服務消費水平偏低,消費升級的短板和方向依然是服務類消費升級。

在“消費升級業態指標”中,浙江、上海、北京、廣東位于第一梯隊,僅有江蘇身處第二梯隊,其余各地區皆在第三梯隊。由此可見,線上零售、快遞、實體門店等消費業態多集中于經濟較為發達的省市,其余地區均有待于進一步發展,消費業態的區分度較為顯著。

在“蘇寧消費升級指標”中,北京、上海、江蘇之外,其余地區均位于第三梯隊,這與蘇寧產業的區域布局有著密切關系,但也能大體反映主要省市消費升級的水平。

整體來看,十八大以來,我國居民消費升級整體水平不斷提升,并成為經濟結構轉型與升級的關鍵動力。然而,由于地區間經濟發展水平的巨大差異,導致居民消費升級水平的區域差異也十分明顯,北京、上海和浙江、江蘇作為發達地區的代表,四省市的消費升級水平遙遙領先,在各個分項指標中都沒有明顯短板,天津、廣東、福建、山東四省市緊隨其后,但都在某些分項指標中有明顯的短板。其他省市中,西部地區、東北地區普遍落后于中部地區,但區域內的差異并不明顯,總體區分度不高。由此可見,這些地區的居民消費升級水平大體處于相似的發展階段。

- 03/08 [行業] 企業營業執照的經營范圍有什么作用

- 03/08 [行業] 創業項目成功與否,關鍵取決于哪些因素

- 03/08 [政策] 如果要開創公司,會面臨哪些問題呢

- 03/08 [政策] 如何委婉拒絕別人的投資項目

- 03/07 [政策] 經營范圍的名稱涉及到前置審批的情況

- 03/07 [行業] 公司注冊資本多少以上能冠省名

- 03/07 [政策] 公司拿我的卡走賬對我有影響嗎

- 03/04 [行業] 發票專用章和財務專用章區別

- 03/04 [行業] 怎么判斷寫字樓能不能注冊公司

- 03/04 [行業] 未分配利潤和留存收益一樣嗎

- 疫情防控期間這些非居民稅收業務問題要注意 (0) (1723)

- 居民地址有沒有辦法注冊公司 (1) (3672)

- 廣州注冊公司可以用居民樓嗎 (1) (4491)

- 2018年多地居民收入增速目標不低于GDP (1) (3181)

- 廣州居民住宅怎么注冊公司 (1) (4394)