首頁 > 財務知識 > 海關進口增值稅專用繳款書如何報送比對

海關進口增值稅專用繳款書如何報送比對

海關進口增值稅專用繳款書是一種增值稅扣稅憑證,可抵扣進項稅額。海關繳款書實行“先比對后抵扣”管理辦法,對稽核比對結果相符的,納稅人方可申報抵扣。下文中,立華星財稅網為大家介紹海關進口增值稅專用繳款書如何報送比對?稽核比對相符的海關繳款書如何申報?

一、海關進口增值稅專用繳款書如何報送比對

目前一般采取網絡采集信息報送方式,當然也有單機采集后上門報送的方式。

(一)申報軟件采集

注:不同省份,使用的采集軟件不一樣,具體咨詢當地稅務機關。這里以四川省為例。

1、登陸網上申報系統(世紀中稅)

2、點擊網上申報

3、點擊海關完稅,在界面右邊添加行,然后按照專用繳款書的信息錄入。

4、填寫信息內容

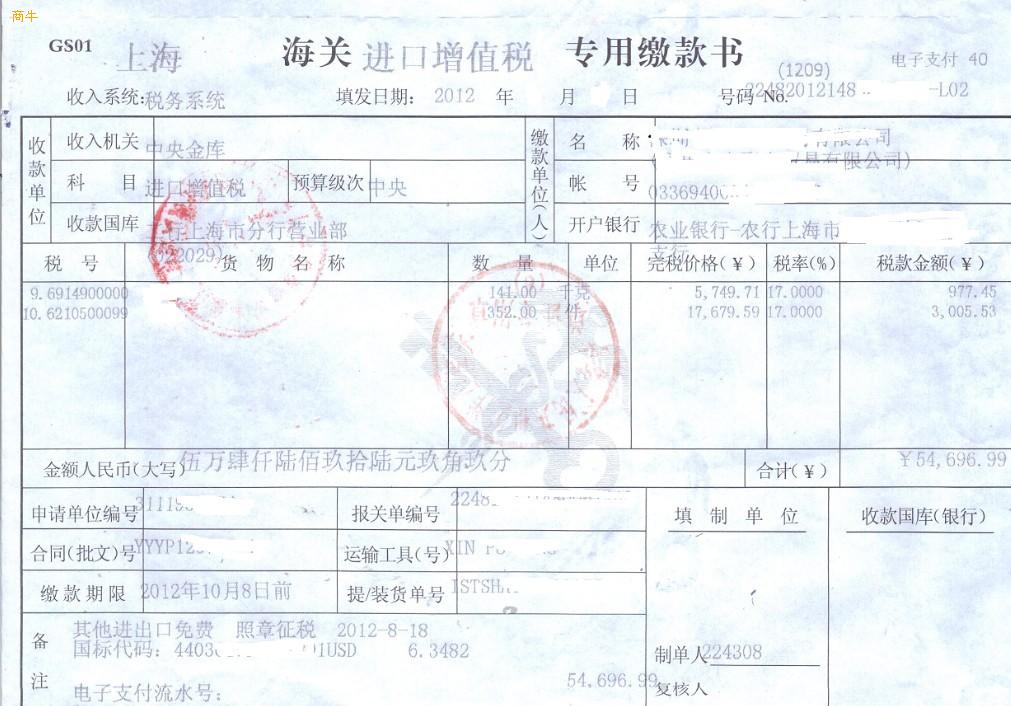

有五處信息需要采集,分別是專用繳款書號碼,進口口岸代碼、進口口岸名稱、填發日期、稅款。

需要采集的五處信息都可以從票面找到并手工錄入。

5、具體怎么填寫

(1)專用繳款書號碼:必須和繳款書右上角的號碼一致,大小寫一致,-/等符號一致。

繳款書號碼為22位,1-18位為對應的進口報關單的報關單號碼;第19位為征稅標志。

(2)、進口口岸代碼:等于進口繳款書號碼的前四位。

(3)、進口口岸名稱:一般填寫左上角地址+海關,比如:成都海關,這個數據不參與比對。

進口口岸:即哪個口岸報關進口的。海關增值稅繳款書在采集時,該進口口岸可不填寫,若要填寫的話就直接按繳款書左上角顯示的填寫。比如這張繳款書就填寫成都海關即可。

(4)、填發日期:填寫繳款書上的日期

海關進口增值稅專用繳款書在采集數據比對時,該填發日期應注意按“xxxx-xx-xx”即4位年2位月2位日這個日期格式采集,不要直接按繳款書上顯示的日期格式。

注意:海關繳款書的開具日期,填開之日的次日起15天內繳納稅款,超過15天期限的,自期限屆滿之日起按日加收稅款的萬分之五的滯納金。如果期限屆滿之日為周六周日或法定節假日的,順延到第一個工作日

(5)、稅款:填寫繳款書上的合計金額

6、還有就添加行繼續填寫,如果沒有就保存-校驗-提交

7、提交后可以點擊查看明細,比對一般是一天后可以看結果。出結果之前查詢狀態如下:

比對類型和稽核結果分別是未比對和留待繼續比。

8、一般隔一天去查詢,會出結果,是否相符都有結論

9、次月申報時候可以查詢抵扣總數,將通知書打印出來作為申報附件。

(二)單機采集軟件

也可以用單機版的采集軟件,錄入信息后導出數據電文報送到稅務局進行比對。

二、稽核比對相符的海關繳款書如何申報

根據《國家稅務總局海關總署關于實行海關進口增值稅專用繳款書“先比對后抵扣”管理辦法有關問題的公告》(國家稅務總局海關總署公告2013年第31號)第五條規定:“稅務機關于每月納稅申報期內,向納稅人提供上月稽核比對結果,納稅人應向主管稅務機關查詢稽核比對結果信息。對稽核比對結果為相符的海關繳款書,納稅人應在稅務機關提供稽核比對結果的當月納稅申報期內申報抵扣,逾期的其進項稅額不予抵扣。”

- 海關進口增值稅專用繳款書抵扣要注意什么事項 (1) (3869)

- 比對不符的海關進口增值稅專用繳款書如何處理? (1) (5399)

- 海關進口增值稅專用繳款書丟了如何抵扣 (1) (2802)