首頁 > 新聞資訊 > 明細賬包括哪些基本格式要素

明細賬包括哪些基本格式要素

明細分類賬是總分類賬的明細記錄,它是按照總分類賬的核算內容,更加詳細的分類。明細分類賬能分類詳細地反映和記錄資產、負債、所有者權益、費用、成本和收人、利潤的各種資料,也為編制會計報表提供一定的資料。雖然明細賬有不同的格式,但一般而言,明細賬有其基本的格式要素,具體包括哪些呢?請一起和立華星財稅網從下文中了解吧。

一、明細分類賬的基本格式要素

總賬科目名稱

一般為會計法規定的一級科目,對于有些公司某一科目明細較多時,可在總賬科目下再設置明細科目,以對其分別匯總。

業務發生日期 憑證編號

登記明細賬時,一般是按照時間順序依次登記,當然也可按業務發生的情況分別登記,憑證編號一般是指記賬憑證的編號,設置憑證編號的意義在于,有利于對企業的查賬和審核。

業務摘要及金額

一般而言,填寫的摘要與記賬憑證的摘要是一致的,但有時對于業務較多,較復雜的,也可再分別寫出。但需要注意的是,摘要一定既是簡明扼要,又能反映業務內容。填寫的金額一定要保持與原始憑證,記賬憑證的一致性。同時還要注意的是填寫的金額一定要注意借貸的方向。

二、明細分類賬的登記方法

明細分類賬一般都三欄式、數量金額式和多欄式三種格式。

1.三欄式明細分類賬頁

三欄式明細分類賬是設有借方、貸方和余額三個欄目,不設數量欄。適用于債權、債務等只需要進行金額核算的明細分類賬的登記。三欄式明細分類賬的賬頁格式和內容。

2.多欄式明細分類賬

多欄式明細分類賬適用于成本、費用、收入類等明細賬的登記。例如:主營業務收入“、“管理費用”“本年利潤”等賬戶。

提示:多欄式明細分類賬是由會計人員根據審核無誤的記賬憑證逐筆登記的。借方登記發生額,月末將借方發生額從貸方結轉到“本年利潤”賬戶。

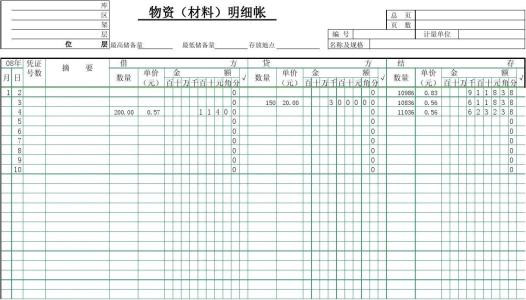

3.數量金額式明細分類賬

這種格式的明細分類賬在借方、貸方、余額欄內分別設有數量、單價和金額三個欄次。適用于既要進行金額核算,又要進行實物數量核算的各種財產物資賬戶。例如庫存商品、原材料等賬戶都是數量金額金額式明細分類賬。

提示:采用數量金額式明細分類賬反映了企業財產物資的數量和金額收、發、存的詳細資料,從而能夠直觀的看到財產物資的實物使用情況,可以有效的對這些財產物資進行管理,保證了財產物資的安全和完整。

- 03/08 [行業] 企業營業執照的經營范圍有什么作用

- 03/08 [行業] 創業項目成功與否,關鍵取決于哪些因素

- 03/08 [政策] 如果要開創公司,會面臨哪些問題呢

- 03/08 [政策] 如何委婉拒絕別人的投資項目

- 03/07 [政策] 經營范圍的名稱涉及到前置審批的情況

- 03/07 [行業] 公司注冊資本多少以上能冠省名

- 03/07 [政策] 公司拿我的卡走賬對我有影響嗎

- 03/04 [行業] 發票專用章和財務專用章區別

- 03/04 [行業] 怎么判斷寫字樓能不能注冊公司

- 03/04 [行業] 未分配利潤和留存收益一樣嗎