首頁 > 新聞資訊 > 如何辦理技術轉讓所得減免企業所得稅手續

如何辦理技術轉讓所得減免企業所得稅手續

《關于許可使用權技術轉讓所得企業所得稅有關問題的公告》規定了符合條件的技術轉讓的企業可以申請減免征收企業所得稅。所以企業遇到涉及技術轉讓的話,一定要了解是否符合稅收優惠的條件。一旦符合條件,又該如何辦理企業稅收優惠手續。

一個納稅年度內,居民企業技術轉讓所得不超過500萬元的部分,免征企業所得稅;超過500萬元的部分,減半征收企業所得稅。

減免性質代碼:04021201

本事項為國稅、地稅通用業務。

【受理部門】

主管稅務機關辦稅服務廳(場所)

地址:所在地主管稅務機關辦稅服務廳(場所),具體地址可在各地稅務機關官方網站查詢,或撥打12366納稅服務熱線查詢。

聯系電話:可在各地稅務機關官方網站查詢,或撥打12366納稅服務熱線查詢。

【辦理時限】

(一)納稅人辦理時限

納稅人應不遲于年度匯算清繳納稅申報時備案。

(二)稅務機關辦理時限

報送資料齊全、符合法定形式、填寫內容完整,受理后即時辦結。

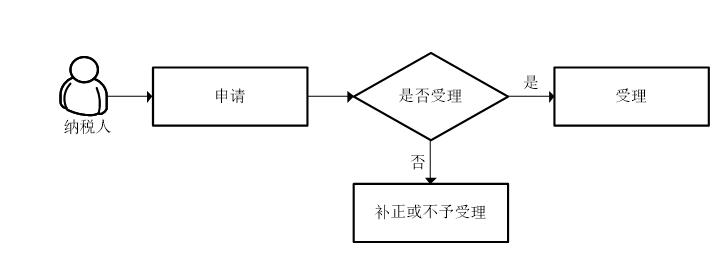

【報送資料】

序號提交材料名稱原件/復印件份數備注

1《企業所得稅優惠事項備案表》原件2

2所轉讓技術產權證明原件及復印件1原件核對后退還

【辦理流程】

納稅人需留存下列資料備查:

1.所轉讓的技術產權證明;

2.企業發生境內技術轉讓:

(1)技術轉讓合同(副本);

(2)省級以上科技部門出具的技術合同登記證明;

(3)技術轉讓所得歸集、分攤、計算的相關資料;

(4)實際繳納相關稅費的證明資料。

3.企業向境外轉讓技術:

(1)技術出口合同(副本);

(2)省級以上商務部門出具的技術出口合同登記證書或技術出口許可證;

(3)技術出口合同數據表;

(4)技術轉讓所得歸集、分攤、計算的相關資料;

(5)實際繳納相關稅費的證明資料;

(6)有關部門按照商務部、科技部發布的《中國禁止出口限制出口技術目錄》出具的審查意見。

4.轉讓技術所有權的,其成本費用情況;轉讓使用權的,其無形資產攤銷費用情況;

5.技術轉讓年度,轉讓雙方股權關聯情況。

關于符合條件的技術轉讓所得減免征收企業所得稅政策解讀

一、公告出臺背景

10月21日,國務院第109次常務會議做出決定,將國家自主創新示范區技術轉讓所得企業所得稅試點政策推廣至全國。根據國務院決定,10月28日,財政部和國家稅務總局制定下發了《財政部 國家稅務總局關于將國家自主創新示范區有關稅收試點政策推廣到全國范圍實施的通知》(財稅〔2015〕116號),對技術轉讓所得企業所得稅優惠政策相關問題進行了明確。為進一步明確相關政策執行口徑,保證優惠政策的貫徹實施,根據現行企業所得稅法及財稅〔2015〕116號文件的規定,制訂本公告。

二、公告主要內容

(一)企業通過轉讓5年以上非獨占許可使用權取得的技術轉讓所得,可享受技術轉讓所得企業所得稅優惠。其中的技術限于企業擁有所有權的技術。技術所有權的權屬由國務院行政主管部門確定。

(二)結合技術許可使用權轉讓的特點,對符合條件的轉讓5年以上非獨占許可使用權取得的技術轉讓所得,明確并細化具體計算方法。對計算中涉及的技術轉讓收入、無形資產攤銷費用、相關稅費等加以細化,對涉及自用和對外許可使用的無形資產費用攤銷,要求按受益原則進行合理劃分,對期間費用按照當年銷售收入占比方法進行合理分攤。增強了政策的確定性和可操作性。

(三)本公告旨在明確轉讓5年以上非獨占許可使用權取得技術轉讓所得享受減免稅優惠相關問題,與現行涉及技術轉讓所得企業所得稅政策及管理的有效文件之間是補充關系,因此,公告明確企業享受技術轉讓企業所得稅優惠政策問題的其他事宜,仍應按照現行技術轉讓企業所得稅相關規定執行。

(四)明確了轉讓5年以上非獨占許可使用權優惠政策執行時點銜接問題。凡屬于2015年10月1日以后確認的符合條件的技術轉讓所得,均可按照本公告的規定享受相關優惠政策。

- 03/08 [行業] 企業營業執照的經營范圍有什么作用

- 03/08 [行業] 創業項目成功與否,關鍵取決于哪些因素

- 03/08 [政策] 如果要開創公司,會面臨哪些問題呢

- 03/08 [政策] 如何委婉拒絕別人的投資項目

- 03/07 [政策] 經營范圍的名稱涉及到前置審批的情況

- 03/07 [行業] 公司注冊資本多少以上能冠省名

- 03/07 [政策] 公司拿我的卡走賬對我有影響嗎

- 03/04 [行業] 發票專用章和財務專用章區別

- 03/04 [行業] 怎么判斷寫字樓能不能注冊公司

- 03/04 [行業] 未分配利潤和留存收益一樣嗎

- 如何委婉拒絕別人的投資項目 (0) (9273)

- 如何書寫公司制度規定 (0) (1956)

- 目前實體行業要如何生存下去 (0) (1442)

- 如何選擇注冊科技公司的理想寫字樓位置? (0) (1904)

- 公司遭受起訴應該如何應對? (0) (2120)

- 廣州經營地址公司異常如何解除 (0) (3897)